어서 오세요 태스토리입니다.

오늘은 대주주 기준을 10억 원에서 3억 원으로 강화하기로 한 방안에 대한 전망에 대해 알아보도록 하겠습니다.

정부가 세수확보를 위해서 주식 양도차익 과세 대상인 대주주 기준을 10억 원에서 3억원으로 강화하려는 움직임 때문에 화제인데요. 이게 무슨 말인지 어렵게 느껴질 수 있지요? 우리나라는 일반적으로 주식을 거래할 때 거래세만 내고 있습니다. 다만 10억원 이상의 주식을 보유하고 있는 사람은 대주주로 분류하여 양도소득세를 부과하는 것이구요

쉽게 말하면 앞으로는 3억 원 이상 주식을 보유한 사람은 대주주로 분류하여 양도세를 부과하겠다는 것입니다. 이 세금이 엄청난데요 수익을 낼 경우 22%~33%를 세금으로 떼어가니 투자자 입장으로서는 굉장한 부담이라고 볼 수 있지요

그래서 많은 투자자들과 증권 전문가들이 연말에 매도 폭격을 우려하고 있습니다. 원래도 연말이 되면 투자기업의 결산이나 연말 행사 등의 이유로 기업이나 개인들의 매도가 많아 증시가 조금 부진한 모습을 보이는데요. 이 법안이 통과된다면 올해 연말 기준 대주주가 되어버리구요. 내년 4월 이후 해당 종목을 팔아 수익을 낼 경우 양도소득세가 부과되기 때문에 연말 전에 매도 심리가 확산이 되어 매도 물량이 많아질 것이라는 우려입니다.

그렇다면 이런 상황 속에서 투자자들은 어떻게 대처해야 자산을 지킬 수 있을까요? 사실 이러한 정책적인 문제로 시장 전체에 대한 악재는 특정한 종목이나 특정한 기업이 수혜를 받아 주가가 상승하기는 어렵습니다. 이러한 상황에서 주식을 보유하고 있는 투자자들이 손해를 볼 때 조금이라도 수익을 내기 위해서 혹은 자신의 자산을 지키기 위해서 어떻게 해야 할까요? 2가지 방법을 알아보겠습니다.

1. ETF 투자

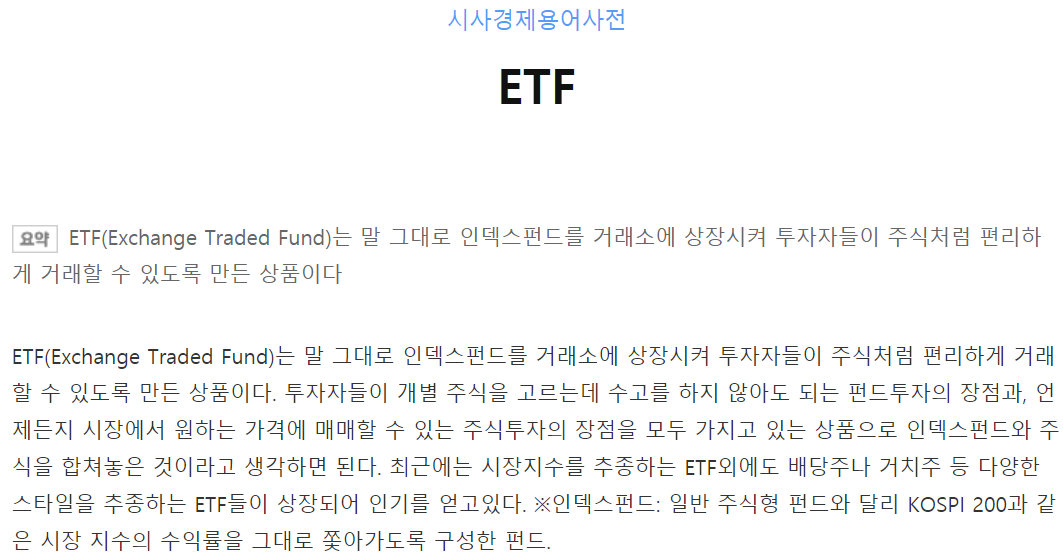

ETF는 어떤 지수를 추종하여 수익을 낼 수 있는 투자방법인데요

쉽게 말해서 우리나라 코스피나 코스닥의 지수를 바탕으로 움직여서 지수가 상승하면 수익을 낼 수 있고 떨어지면 손실이 날 수 있는 상품이지요.

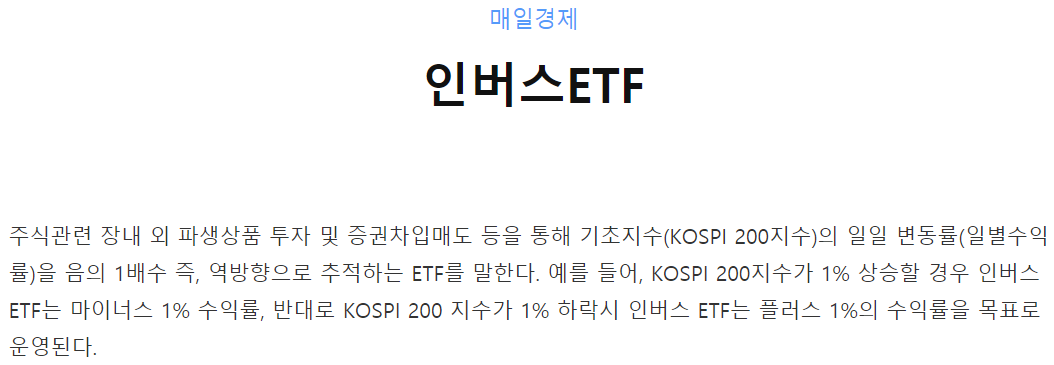

그러면 연말에 매도 물량이 쏟아지면 지수가 떨어질 것이고 그러면 이 상품에 투자해도 손해인 것 아니냐구요?

인버스라는 것이 있어요

이 상품에 투자하면 좋은 점이 단기적인 시세차익을 얻을 수 있다는 것이고 매수 매도가 쉽고 간편하다는 것입니다. 지금 10월이고 앞으로 하락이 예상되는 2개월 동안 움직임을 살피며 시세차익을 노릴 수 있는 것이지요.

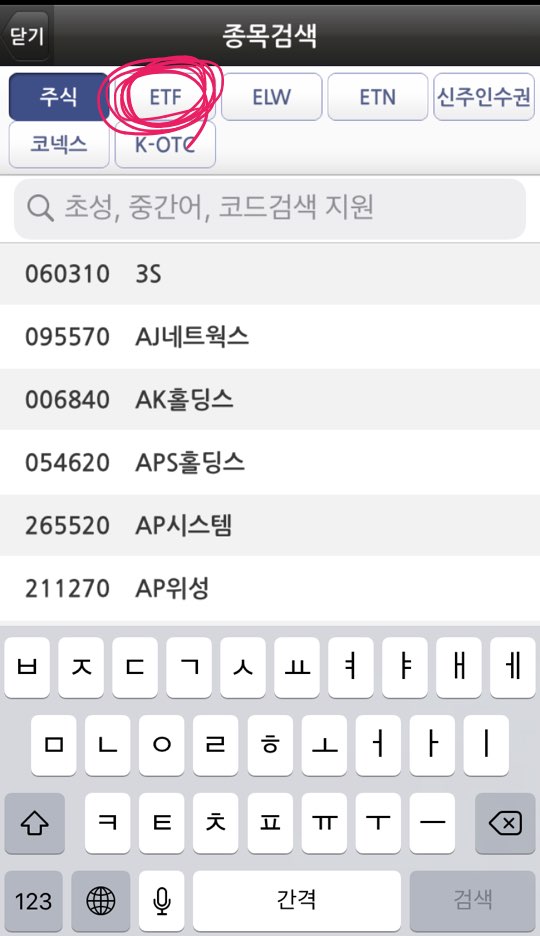

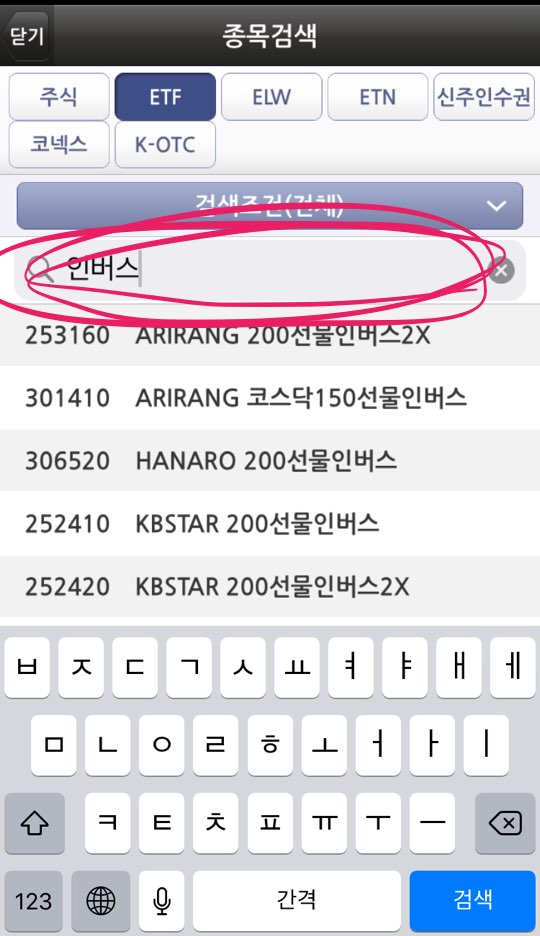

영웅문에서 방법을 살펴보겠습니다.

여기서 인버스와 인버스2X가 보이지요? 인버스는 지수에 따라 동일한 비율로 수익 및 손실이 나는 것이고 2X는 두배로 난다고 보면 됩니다. 리스크 선택이 가능한 것이지요.

2. 외환

2020.10.8 기준 달러 환율이 1,152.50으로 연저점을 찍고 있고 일본 엔화에 대한 환율도 하락세입니다. 주식시장의 하락이 보일 경우 현금화하는 것이 대안이 될 수 있는데요. 이 현금을 외환에 투자하는 것도 현재로서는 좋은 방법으로 생각됩니다. 왜냐하면 우리나라의 부동산 시장의 경우를 보면 최근 기안 84의 웹툰 복학왕이나 나 혼자 산다에 나온 배우 김광규 씨의 집값 문제가 연일 화제에 오를 만큼 우리나라 부동산 가격은 말 그대로 미쳤습니다. 부동산에 대한 규제를 해도 떨어지는 모습은커녕 계속해서 오르는 모습만 보이고 있지요. 하지만 항상 부동산 거품이 터질 것이라는 우려도 존재합니다. 일부 전문가들은 대주주 기준을 3억 원으로 강화한다는 법안이 주식시장의 투자자금을 다시 부동산으로 돌릴 수 있다고 생각하지만 저는 부동산 시장보다 외환시장이 더 안전한 투자처가 될 것이라고 생각합니다.

그래서 외화예금(달러 통장)을 추천해요.

외화예금의 경우 이자수익과 환차익까지 얻을 수 있는데요. 환차익을 노리는 상품이기 때문에 금리는 많이 높지는 않지만 일반적인 예적금 상품이 이자수익에 대해 이자소득세 15.4%를 부과하는 반면 비과세 상품이고 5천만 원까지 예금자 보호가 되고 연간 금융소득이 2천만 원 이상이 되더라도 금융소득 종합과세를 물리지 않습니다. 이 상품은 웬만한 시중은행에서 다 취급하고 있으니 주거래은행에서 만들 수 있습니다 여기서 팁은 원화를 바로 외화예금에 입금을 하면 수수료가 발생하기 때문에 주거래은행에서 90퍼센트 환전우대를 받아 원화를 달러로 바꾸어 입금하는 것이 유리해요.

지금까지 주식 양도세 3억 원에 대한 정책 변화로 우리들의 자산을 지킬 수 있는 방법에 대해 알아봤는데요 도움이 되셨으면 좋겠습니다!

'부동산, 금융' 카테고리의 다른 글

| 오늘의 상한가 종목 분석과 무료 주식 추천 (20.10.13 화요일) (0) | 2020.10.13 |

|---|---|

| 20대 재테크 추천 (원금보장, 최대 연 5% 수익) (0) | 2020.10.13 |

| 중고차 시장 현기차와 기존 업체들의 진짜 속사정 (경제적 관점과 비판) (0) | 2020.10.10 |

댓글